스마트한 세상 적응하기

금융기관이 부실하면 내 돈은 어떻게 보호받을까?

gokohiceo

2025. 3. 14. 00:17

반응형

금융기관(은행, 보험사, 증권사 등)이 부실해질 경우, 내 돈이 위험해질 수 있어. 하지만 정부와 금융 시스템에는 고객의 돈을 보호하기 위한 다양한 장치들이 마련되어 있어.

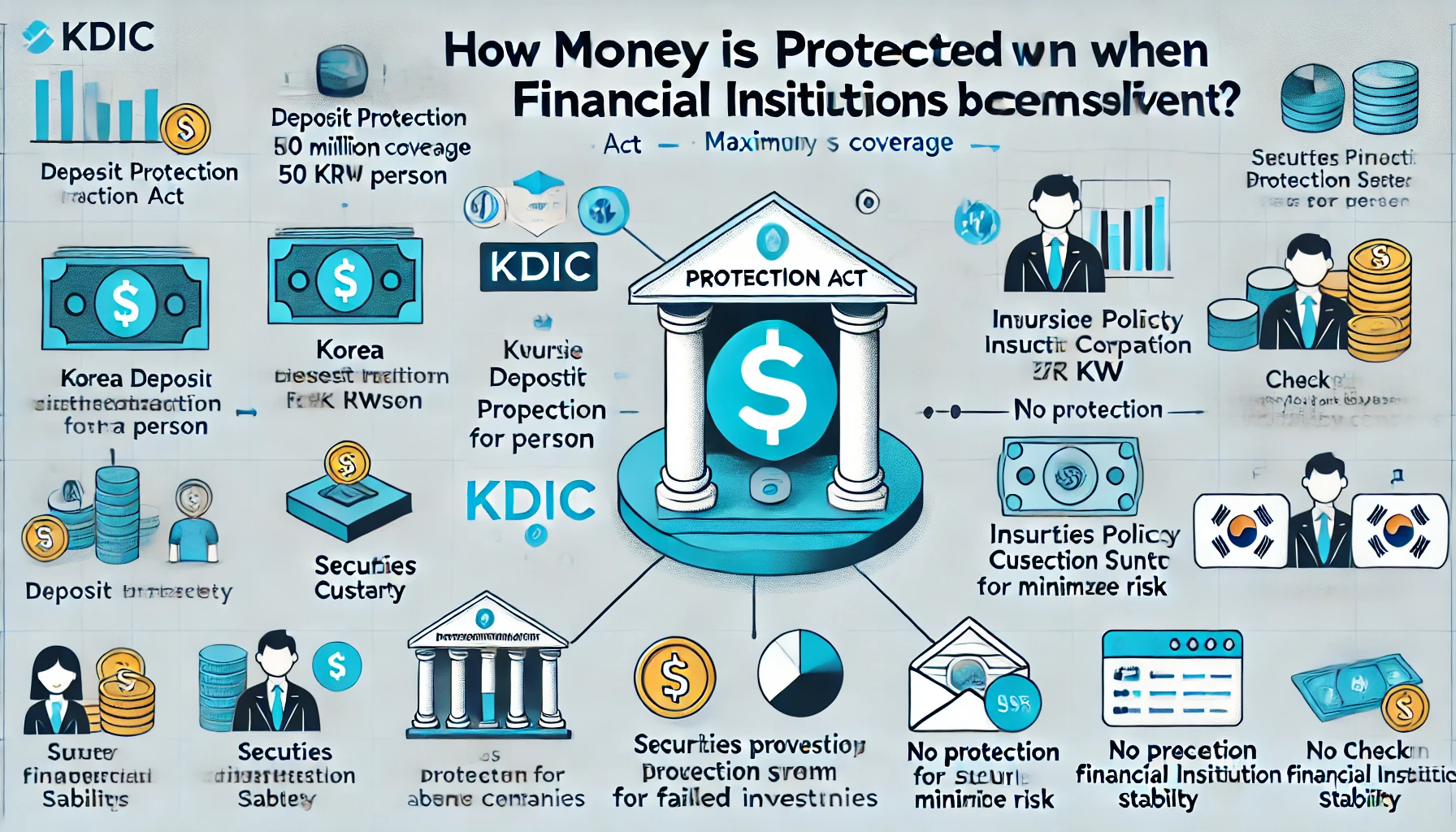

1. 은행 예금 보호 제도

📌 예금자 보호법(예금보험공사, KDIC)

- 은행이 파산하더라도 **예금보험공사(KDIC)**가 고객의 예금을 최대 5,000만 원까지 보장해 줌.

- 보장 대상: 정기예금, 적금, 입출금 통장, 머니마켓펀드(MMF) 일부 등

- 보장 제외: 주식, 펀드, 채권, 실손보험 등 투자성 상품

✅ 팁! 예금보호 한도를 넘는 금액(5,000만 원 이상)은 보호되지 않으므로, 여러 은행에 분산 예치하는 것이 안전한 방법!

2. 보험사가 망하면?

📌 보험계약자 보호 제도(예금보험공사 산하 보험계약자 보호기금)

- 보험사가 파산해도 1인당 최대 5,000만 원까지 보호됨.

- 단, 사망보험금·연금보험금 등 장기보험금은 최대 90%까지만 보장(5,000만 원 한도 내에서)

- 보장 대상: 생명보험, 자동차보험, 실손보험 등

- 보장 제외: 변액보험, 저축성 보험(일부) 등

✅ 팁! "금융 안정성이 높은 보험사"를 선택하고, 보험 가입 전 예금보험공사 보호 대상인지 확인하는 것이 중요!

3. 증권사가 망하면? (주식·펀드 투자자 보호)

📌 투자자 보호 시스템(예탁결제원, 투자자 보호기금)

- 증권사는 고객의 주식과 예탁금을 **자산과 분리 보관(신탁보관)**해야 함.

- 따라서 증권사가 파산해도 내 주식은 다른 증권사로 이관 가능.

- 하지만 증권사에 맡긴 예탁금(현금)은 투자자 보호 기금에서 보상하되 한도가 제한적.

✅ 팁! 증권사에 투자할 때는 금융건전성(자본 규모, 부채비율)을 체크하는 것이 중요!

4. P2P 투자, 가상화폐 거래소가 망하면? (보호 장치 없음!)

📌 P2P 금융, 가상화폐 거래소는 보호 안 됨!

- 가상자산(비트코인 등)이나 P2P 대출 플랫폼은 예금보호법 적용 대상이 아님!

- 거래소가 망하면 고객 자산을 보장받을 방법이 없음.

- 2024년부터 시행된 ‘가상자산 이용자 보호법’으로 일부 보호받을 수 있지만, 여전히 취약함.

✅ 팁! 금융기관이 아닌 곳에 투자할 때는 회사 재무 상태를 꼭 확인하고, 리스크를 감안할 것!

결론: 내 돈을 안전하게 지키는 법

✅ 1) 예금은 5,000만 원 한도 내에서 여러 은행에 분산 예치하기

✅ 2) 보험 가입 전 예금보험공사 보호 대상인지 확인하기

✅ 3) 증권사 선택 시 재무건전성을 체크하고, 투자금 분산하기

✅ 4) P2P·가상화폐 등 고위험 자산은 신중하게 접근하기

이처럼 금융기관이 부실해질 경우를 대비해 미리 공부하고 대비하면, 내 자산을 더 안전하게 지킬 수 있다!

반응형